|

Das immer noch unterschätzte Risiko:

Des Deutschen liebstes Kind?

das Auto.

Und hier wählen die Deutschen gerne das Vollkasko-Sorglos-Rundum-Paket.

Koste es was es wolle. Denn im Schadenfall wird ja die Kfz-Versicherung zahlen.

Jedoch wenn es um die Absicherung der eigenen Arbeitskraft geht, sind sie alle weniger wagemutig.

Denn hier gilt das Prinzip Hoffnung und sie beruhigen sich damit, dass man schon nicht so schnell Gefahr laufen wird, ein Krankheitsfall oder Pflegefall zu werden.

Ein Autounfall mit Blechschaden und den damit verbunden Kosten ist da wohl eher möglich – und deshalb wird hier beim Auto das finanzielle Risiko optimal abgesichert.

Und das ist der Irrtum:

Nicht nur Berufstätige mit einem hohem Berufsrisiko (z. B. Arbeiter, Handwerker) laufen Gefahr irgendwann doch berufsunfähig zu werden, nein, auch immer mehr Akademiker, Heil- und Pflegeberufe oder sog. Büroberufe werden berufsunfähig.

Hierbei zählen nicht nur die zahlreichen Unfälle (im Berufleben oder in der Freizeit), sondern eben auch Erkrankungen z. B. der Psyche, der Muskeln, der Nerven oder der Knochen führen nach neuesten Statistiken zur befristeten oder i. d. R. zur dauerhaften Arbeitsunfähigkeit – also Berufs- und/oder Erwerbsunfähigkeit.

Vorsorge ist also für jeden wichtig.

Welche Personengruppe ist somit betroffen und sollte private Vorsorge betreiben?

- Schüler

- Studenten

- Auszubildende

- Berufseinsteiger

- Arbeitnehmer

- Selbstständige

- Beamte

- Akademiker

... einfach jeder, der Geld verdienen muss, um seinen Lebensalltag zu

bestreiten bzw. finanzieren zu können.

Der Markt

Der Versicherungsmarkt ist permanent in Bewegung, die angebotenen und für Sie als Interessenten fast nicht mehr überschaubaren Produkte der Versicherer sind sehr komplex geworden.

Neue Regelungen wie die seit 22.12.2012 eingeführten Unisex-Tarife tun ihr Übriges, so dass ich der Meinung bin, dass eine kompetente, verantwortungsvolle Beratung ohne jede Alternative ist.

Eine neutrale Beratung kann Ihnen deshalb nur ein unabhängiger Versicherungsvermittler bieten – so wie ich, ein gesellschafts-unabhängiger Versicherungsmakler.

Selbst die Verbraucherorganisationen empfehlen, dass man sich an einen unabhängigen Versicherungsexperten wenden soll.

Nicht nur dass, auch raten die Verbraucherschützer in den Medien immer wieder zum rechtzeitigen Abschluss einer Berufsunfähigkeitsversicherung.

Der Grund dafür ist einfach:

Seit 2001 ist die Berufsunfähigkeitsversicherung nicht mehr im gesetzlichen Versicherungsumfang mit enthalten.

Daher müssen alle Erwerbstätigen, die nach dem 01.01.1961 geboren sind, selber und eigenverantwortlich ihre Arbeitskraft durch eine private BU-Vorsorge sicherstellen.

Der Gesetzgeber bietet nur noch die Erwerbsunfähigkeitsrente an. Und die ist für eine finanzielle Absicherung unzureichend.

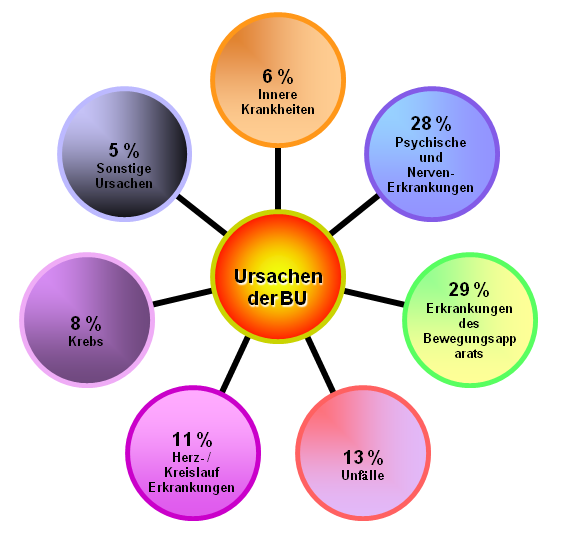

Ursachen der Berufsunfähigkeit

ca. 28 % der Betroffenen werden aufgrund von Psyche- und Nervenleiden Berufsunfähig, gefolgt von Knochen- und Muskelerkrankungen.

Die ständig wachsenden Belastungen, insbesondere in der Arbeitswelt zeigt, dass sich die BU-Erkrankungen im Bereich Psyche drastisch erhöht (z. B. Burnout).

In welcher Altersgruppe werden die meisten Menschen aufgrund von Erkrankungen Berufsunfähig?

Zu bedenken gilt, dass viele Personen die in der Altersgruppe 51 – 63 Jahren bereits Erwerbsminderungsrente bezieht, diese aufgrund von Arbeitslosigkeit und nicht nur wegen gesundheitlicher Einschränkungen erhält.

Somit steht außer Frage, dass jeder bereits in jungen Jahren für seine finanzielle Sicherheit – der Arbeitskraftabsicherung – vorsorgen muss.

Erst eine hochwertige und gesellschaftsunabhängige Beratung mit konstanter Marktbeobachtung sowie der Beachtung Ihrer individuellen Bedürfnisse und Anforderungen sichern Ihnen Sicherheit und Erfolg.

Ich verfüge über die dafür notwendigen Kompetenz und langjährige Erfahrung zur Umsetzung.

Analyse

Ich prüfe Ihren derzeitigen Ist-Zustand (z. Beispiel Überprüfung Ihrer derzeitigen Ansprüche beim Deutsche Rentenversicherung Bund; bereits bestehende private Versorgungsverträge) bzw. ermittele bestehende Gefahren, gegen die Vorsorge getroffen werden soll. Über diesen Befund ermittele ich gemeinsam mit Ihnen Ihren tatsächlichen Versicherungsbedarf, so dass Sie in der Berufsunfähigkeitsversicherung weder unter- noch überversichert sind.

Meine Kernleistung:

- Analysieren und Beurteilen der individuellen Vorsorge- und Risikosituation

- Prüfen aller bestehender Versicherungsverträge

- Erarbeiten eines Versorgungskonzeptes

Meine Dienstleistung für Sie

Durch direkte Kooperationen zu im Markt agierenden Versicherungsunternehmen aber auch Anbindungen an spezielle Netzwerke bzw. Fachkollegen bin ich in der Lage, Ihnen optimalen Versicherungsschutz zu vernünftigen Konditionen zu beschaffen.

Bei der Auswahl des richtigen Versicherungspartners spielen neben der Versicherungsprämie vor allem aber auch Merkmale wie dauerhafte Leistungsfähigkeit, Marktstellung und Service (z. B. Regulierung im Leistungsfall) eine gewichtige Rolle.

Die nach meiner Meinung wichtigste Entscheidung, welcher Versicherer, bzw. welcher Tarif der richtige für die Berufsunfähigkeitsvorsorge ist, wird anhand der mit Ihnen gemeinsam erarbeiteten Leistungskriterien sein. Hier spielen Ihre persönliche, gesellschaftliche und finanzielle Stellung, Ihre Berufsausbildung, die derzeitige genau Berufstätigkeit, die familiäre Situation sowie eine mittelfristige Betrachtungsweise Ihrer Zukunftsplanung eine entscheidende Rolle.

Auf Grundlage der erarbeiteten Analyse, sowie Ergebnisse der Marktanalyse mit Hilfe einer unabhängigen Beratungssoftware und der entsprechenden Platzierungsmöglichkeit, treffen Sie mit mir die Entscheidung über den Umfang des Versicherungsschutzes und die Wahl des Versicherungsunternehmens.

Bestehende Verträge werden nach sorgfältiger Überprüfung gegebenenfalls in das Gesamtkonzept eingebunden.

Meine Kernleistung:

- Einholen, Prüfen und Vergleichen die von den angeforderten Versicherungsanbietern erhaltenen Angebote

- Unterstützen bei der Auswahl des Versicherungsschutzes

- Beschaffen des Versicherungsschutzes zu guten Konditionen

Die Marktbeobachtung

Bevor Sie mit mir in die intensive Beratung einsteigen, sollten Sie sich Gedanken darüber machen, welche Erkrankungen bzw. Behandlungen Sie in den letzten 10 bzw. 5 Jahren gehabt haben.

Schreiben Sie sich auch auf, welche Medikamente Sie wann und in welchem Zeitraum Sie eingenommen haben.

Jede Erkrankung wird dokumentiert und bei Antragsstellung dem Versicherer wahrheitsgetreu schriftlich und wenn vorhanden, mit Arztbefunden mitgeteilt.

Sie müssen keine Bedenken haben:

Vorerkrankungen führen nicht automatisch zur Ablehnung.

Gute, leistungsstarke und kundenorientierte BU-Versicherer unterscheiden z. B. durchaus ob es bei einer bestimmten Krankheit zu einer Ablehnung des BU-Antrages kommt oder nicht.

Beispiel:

Hat etwa ein 45-jähriger Ingenieur nach einem Trauerfall in der Familie psychologische Hilfe in Anspruch genommen, ist das für einen erfahrenen Risikoprüfer kein Ablehnungsgrund.

Hatte ein junger Mann mit 20 Jahren Krebs, der erfolgreich ärztlich behandelt wurde, und möchte heute mit 30 Jahren und nach Abschluss seines Studiums seine Berufsunfähigkeitsversicherung beantragen, wird auch diese nach sorgfältiger Risikoprüfung der Arztunterlagen und aller mögl. Vorerkrankungen nicht zur automatischen Ablehnung führen.

Die genaue und ehrliche Beantwortung aller notwendiger Gesundheitsfragen aber auch die sehr genaue Beschreibung der beruflichen Tätigkeit ist der Schlüssel dazu, im Leistungsfall – also viele Jahre später – keine unnötigen Streitigkeiten mit dem Versicherer zu erleben.

Zudem werden folgende Informationen vom Versicherer abgefragt:

- Fragen zum Gesundheitszustand

- Fragen welche Sportarten Sie ausüben (z. B. Gleitschirmfliegen)

Um Ihnen die Arbeit zu erleichtern, stelle ich Ihnen auf Wunsch gerne entsprechende Fragebögen zur Verfügung. So erhalte ich bereits vorab einen kleinen Überblick.

|